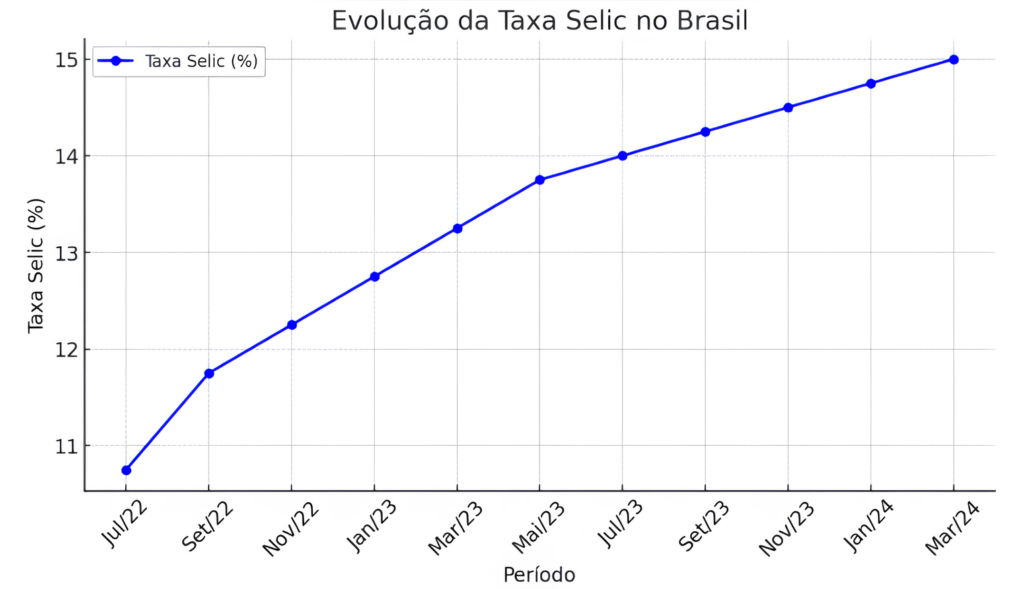

O Comitê de Política Monetária (Copom) do Banco Central reuniu-se nessa quarta-feira (19) para definir os próximos passos da política monetária brasileira. A decisão tomada pelo comitê foi igual as quatro reuniões anteriores, a de aumentar a taxa básica de juros do país. Foi a quinta vez consecutiva que o resultado escolhido foi de aumento e a decisão foi unânime entre todos os integrantes do Copom.

A decisão predominante no mercado foi de que a taxa básica de juros da economia, a Selic, tivesse um incremento de 1 ponto percentual, passando dos atuais 13,25% para 14,25% ao ano. Com essa elevação os juros alcançam o maior nível desde julho de 2006 consolidando a quinta alta consecutiva desde setembro do ano passado.

O Copom tem adotado uma postura mais rigorosa no combate à inflação. O grande desafio do órgão é ancorar as expectativas inflacionárias e conduzir o Índice de Preços ao Consumidor (IPCA) de volta à meta de 3% estipulada pelo Conselho Monetário Nacional, ou pelo menos dentro do intervalo de tolerância de até 4,5%.

Embora o Copom sinalize um ciclo de ajuste mais moderado, o mercado se mostra mais cauteloso. O Boletim Focus, relatório semanal divulgado pelo Banco Central com as projeções de economistas, estima que a Selic alcance 15% até o final de 2025. Já as precificações em contratos futuros sugerem um cenário ainda mais restritivo, com a taxa podendo chegar a 15,75% caso a inflação persista acima das projeções e o ambiente fiscal se deteriore.

A decisão do Banco Central levará em conta fatores internos e externos, incluindo o comportamento da inflação, o crescimento econômico e o equilíbrio fiscal do país. Além disso, o ambiente internacional também tem sido monitorado de perto, especialmente as tensões comerciais entre os Estados Unidos e outros países, que podem influenciar fluxos de capitais e afetar o câmbio brasileiro.

O impacto do novo patamar de juros será sentido em diferentes setores da economia. O crédito tende a ficar mais caro para empresas e consumidores, o que pode desacelerar investimentos e o consumo. Por outro lado, a elevação da Selic torna os títulos públicos mais atraentes para investidores, o que pode contribuir para a valorização do real frente ao dólar e ajudar a conter a inflação importada.

Com o cenário de incertezas ainda elevado, a grande questão que permanece é até quando o Banco Central seguirá com sua política de aperto monetário e se as medidas adotadas até agora serão suficientes para controlar a inflação sem comprometer a recuperação da economia brasileira.

O que é Taxa Selic e Como Impacta a Economia ?

A Taxa Selic, considerada os juros básicos da economia brasileira, influencia diretamente o crédito, os investimentos e o consumo no país. Sua definição é feita pelo Comitê de Política Monetária (Copom) do Banco Central.

O que é a Taxa Selic? A Selic é a taxa média dos juros aplicados em operações de empréstimos entre bancos lastreados em títulos públicos federais. Seu nome vem do Sistema Especial de Liquidação e de Custódia, que registra essas transações.

Por que a Selic sobe ou cai? O Banco Central usa a Selic como ferramenta de controle da inflação. Quando os preços sobem muito, a taxa aumenta para encarecer o crédito e reduzir o consumo. Quando a inflação está baixa, a Selic pode cair para estimular a economia.

Impactos da Selic na Economia

- Crédito: Empréstimos e financiamentos se tornam mais caros com a Selic alta e mais baratos com a Selic baixa.

- Investimentos: Aplicações em renda fixa (como Tesouro Direto e CDBs) rendem mais quando a Selic está elevada. Já a bolsa de valores tende a se beneficiar com juros menores.

- Consumo: Taxas de juros mais altas desestimulam compras a prazo, enquanto juros baixos incentivam o consumo.

Como a Selic é Definida? A cada 45 dias, o Copom se reúne para avaliar os indicadores econômicos e decidir se mantém, reduz ou eleva a Selic. Após a reunião, a ata do Copom é divulgada, trazendo justificativas para a decisão.

Selic x CDI: Qual a Diferença? Embora próximas, a Selic e a taxa do CDI (Certificado de Depósito Interbancário) são diferentes. Enquanto a Selic reflete operações lastreadas em títulos públicos, o CDI mede os juros dos empréstimos entre bancos sem esse lastro.

Compreender a Selic é essencial para tomar decisões financeiras mais informadas, seja para investir, contratar crédito ou planejar gastos.